用户陆先生反馈,2017年因给父亲治病欠银行两万多元,事后因多种原因造成逾期。期间中信银行委托第三方催收公司打电话、发短信、发函、报警等各种手段进行施压,造成他家庭矛盾升级离婚。他向银行各级反映催收公司“不当”行为,之后催收公司清还了他的两万元债务,而对于造成的其他损失,他提出赔偿诉求对方无回复。

2月21日,39岁的陆先生告诉华商报大风新闻记者,他家住广西省田林县一个小山村。在2017年,父亲患了重病,为治疗花了不少钱,他将自己的积蓄花完后,还借了亲戚朋友不少钱,导致负债累累。

2018年底,万般无奈之下,陆先生向中信银行办理信用卡解决困难。当时使用了3万元左右,陆续按时归还了一些。2019年,因工作收入不稳定,导致了银行信用卡逾期。

因多种原因,针对逾期他向银行说明实际困难,希望可以推迟一下,他可以认利息,但没有得到同意。

催债:银行委托第三方催收公司,不停施压

陆先生告诉华商报大风新闻记者,逾期期间银行委托了第三方催收公司进行催收。催收公司采取打电话、发短信、发函等各种手段,不停给他施压。这些钱是为父亲治病花的,夫妻间本身有不同意见,在第三方催收公司不停的施压下,导致家庭闹矛盾升级,妻子与自己离婚。

陆先生向华商报大风新闻记者提供的短信显示:[中信银行]陆XX,欠款逾期已久,即将进入申诉程序,拟定申请纳入全国失信人名单执行网。严格践行“限高令”建立失信被执行人名单,冻结所有资产,不得就读重点学校,并提交《全国失信人员名单网》如呈报后5年内无法消除。

[中信银行]陆XX,信用卡恶意透支一案已被挑选作为典型曝光案件现拟委托外访机构携同媒体及执法人员,3月17日上午进行你户籍地,单位,家庭地址的上门调查,拍照,录像,走访等相关取证动作。勿阻拦执法以免造成严重影响。

[中信银行]陆XX名下欠款涉嫌恶意透支,案件拟备案审核,备案文书即将送往户籍所在地,请于23号前回电处理欠款,如未回电我方将默认为您放弃最后协商。

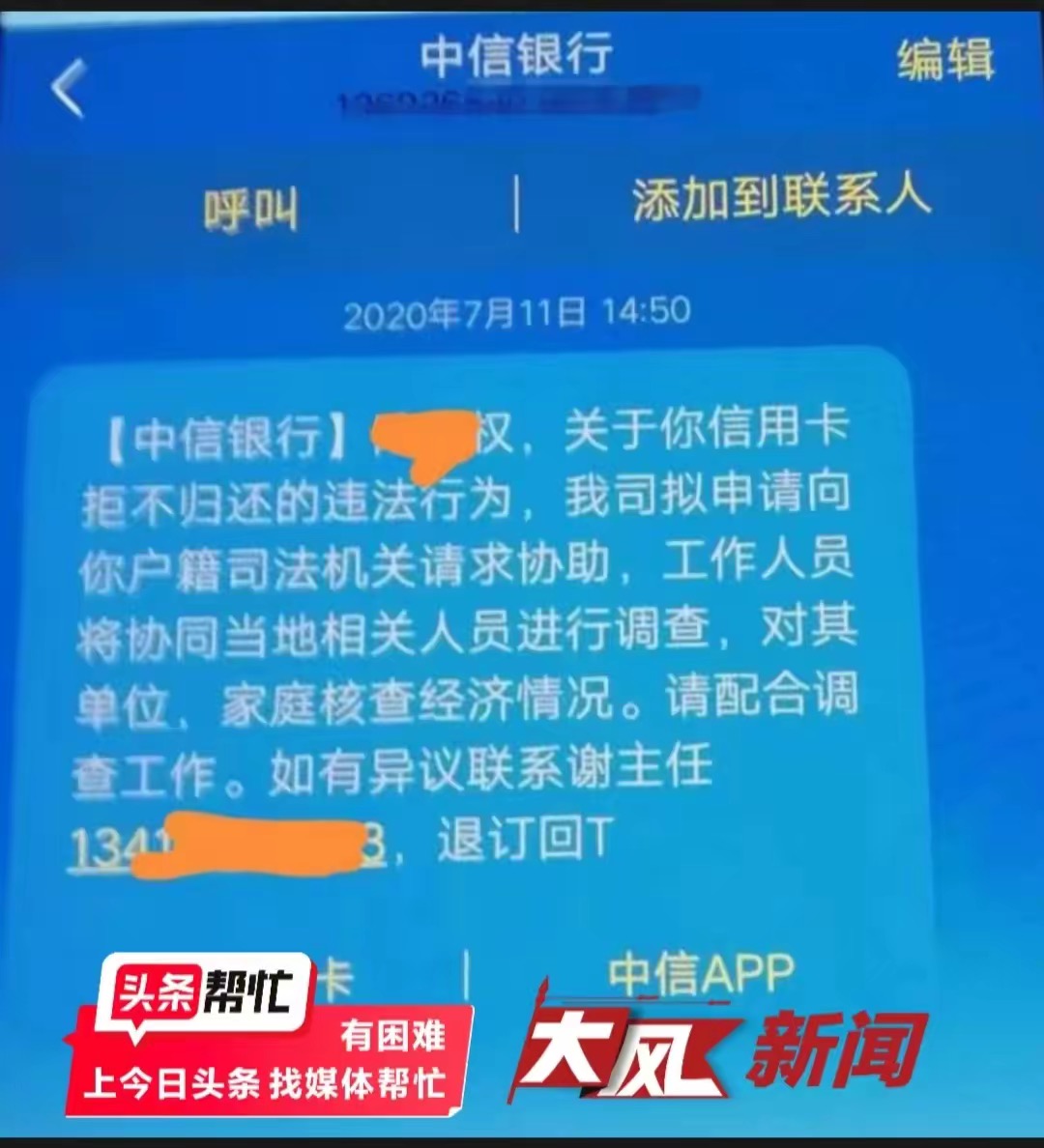

[中信银行]陆XX,关于你信用卡拒不归还的违法行为,我司拟申请向你户籍司法机关请求协助,工作人员将协同当地相关人员进行调查,对其单位,家庭核查经济情况。请配合调查工作。

根据这些催款短信所留下的电话,2月21日,华商报大风新闻记者分别致电多个手机号,有的关机、有的暂停服务,有的显示忙音,均无法接通。

陆先生提供的一份银行方向深圳市罗湖区公安分局关于“陆XX涉嫌诈骗中信银行信用卡资金”的报案材料显示:

欠款客户陆XX。信用额度:人民币44198.61元申领日期:2018-11-18。欠款金额:人民币22113.05元(本金:20258.02元,利息等费用:1020.36元)(截至2019年11月1日),以上金额系根据《中信信用卡(个人卡)领用合约》第五款“对账和还款”第5、7条之规定进行统计。

陆XX在银行申领信用卡后,用该信用卡透支,最后一次还款日期为:2019-06-26。在欠款期间银行催收人员多次电话、信函催收,陆XX仍不归还欠款,有诈骗嫌疑。

鉴于陆XX上述行为,根据《中华人民共和国刑法》第 196条“持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行催收后仍不归还的恶意透支行为,认定为进行信用卡诈骗活动”,落款时间2019年11月25日。

根据该报案材料所留的联系方式,华商报大风新闻记者2月21日下午4时联系深圳分中心风险室,一直无人接听。

维权:举报投诉后,第三方公司替他将钱归还了

陆先生称,欠账还钱天经地义,关键他好不容易找到的工作,第一个月的生活费就被银行自动划扣。他欠钱,但不欠人品,容他缓口气,不能一直逼他。

事后,陆先生将中信银行第三方催取公司的短信、电话等信息向中信银行总部和银监局等部门进行反复实名举报。 2022年9月,陆先生得到答复是,他的两万多元的欠款,银行第三方催取公司给还。为什么催款公司还钱呢?这反而成了陆先生心中的一个谜?

虽然催收公司将钱归还,但对于他们的“威胁”、“恐吓”等行为造成他的损失,陆先生还想要个公平的答复。

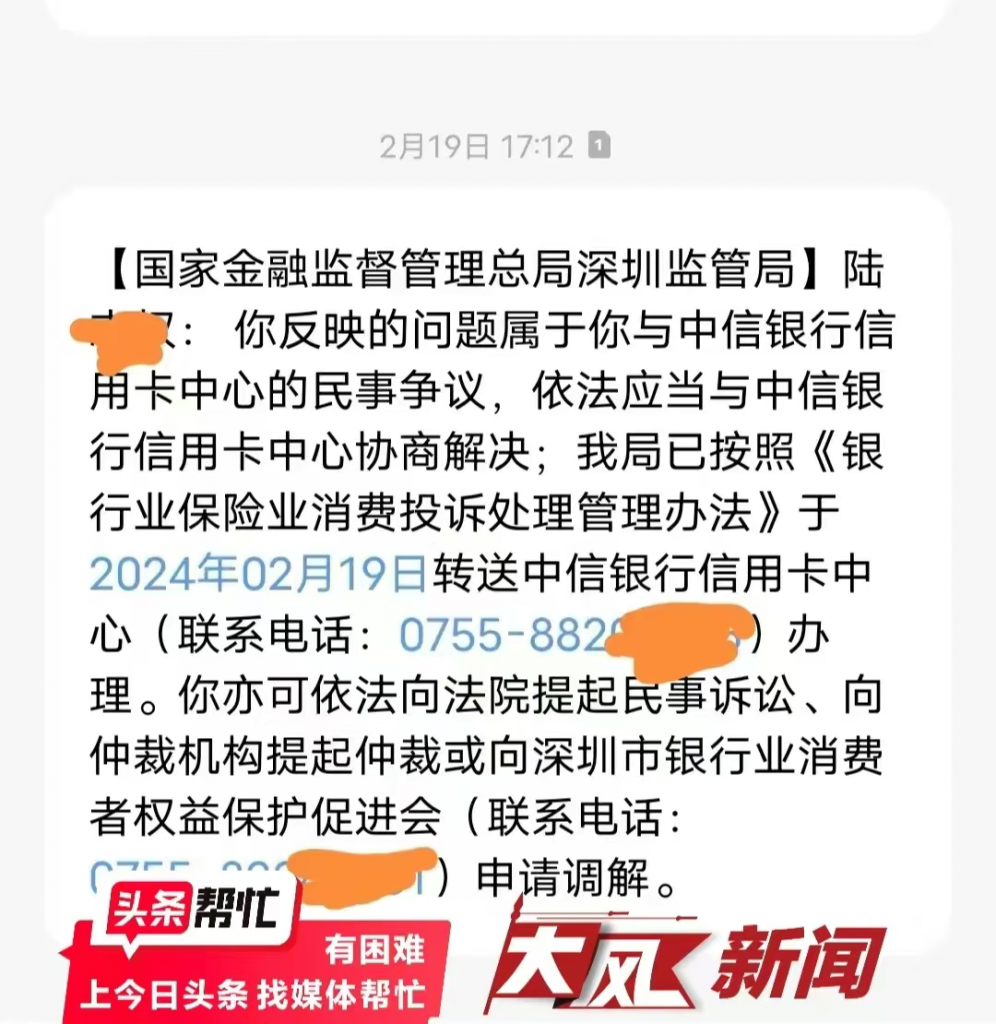

陆先生介绍,目前他还在投诉。陆先生提供一份:国家金融监督管理总局深圳监管局:陆XX: 你反映的问题属于你与中信银行信用卡中心的民事争议,依法应当与中信银行信用卡中心协商解决,我局已按照《银行业保险业消费投诉处理管理办法》于2024年2月19日转送中信银行信用卡中心(联系电话: 0755-88202XXX)办理。你亦可依法向法院提起民事诉讼、向仲裁机构提起仲裁或向深圳市银行业消费者权益保护促进会(联系电话:0755-8208XXXX) 申请调解。

2月21日,华商报大风新闻记者致电中信银行信用卡中心,对方称,陆先生反映的事情,他们还会积极上报一下。有进一步情况会联系陆先生本人。

律师: 催收措施并无明显不当,但信息内容表达可能欠妥

康达(西安)律师事务所律师张海兴介绍,陆先生作为完全民事行为能力人,对于通过办理信用卡透支以贴补生活之用并承担按期还款的义务,应当有明确的认知,对于信用卡借款逾期后将被银行催收,也应当有所预见。信用卡借款逾期后,银行并未和陆先生达成延期清偿或者债务分期的合意,该借款始终处于逾期状态。最高人民法院在《<关于审理银行卡民事纠纷案件若干问题的规定>的理解与适用》中明确,“发卡行以向持卡人预留的电话号码、通讯地址、电子邮箱发送手机短信、书面信件、电子邮件等方式催收债权。该行为属于民法典第一百九十五条规定的“权利人向义务人提出履行请求”,银行或其委托的第三方催收是行使债权的合法举措,也是银行或其委托的第三方确保逾期借款债权诉讼时效中断的必然动作。至于陆先生因此遭受的还款压力带来的个人生活变故等负面影响,与银行或受托催收第三方无直接因果关系,可以报以同情,也可以视为盲目举债的前车之鉴。

银行或受托第三方采取的催收措施并无明显不当,但个别催收信息内容表达可能欠妥,根据中国银行业协会《信用卡催收工作指引(试行)》的规定,“严禁以列入虚构的黑名单、虚构的不良信用数据库为由威胁债务人。严禁以虚假的债务数额、性质、法律后果做出误导债务人的表述。”银行或受托催收的第三方在催收信息内容合规方面仍有改进的空间。

华商报大风新闻记者 佘晖 编辑 李智